MAIN PUBLICATION :

| Home � Vezetői �sszefoglal� � IV. r�sz: Ipar �s piacok |

|

IV. rész: Ipar és piacok

2001-ben az EU irányelvet fogadott el a megújuló energiaforrásokból származó villamosenergia-termelés előmozdítására belső villamosenergia-piacán. Mindmáig ez a világon a legjelentősebb törvényi szabályozási lépés a megújuló forrásokból származó villamos energia, közte a szélenergia integrálására. Ez az irányelv 21-%s célelőirányzatot tartalmaz a megújuló energiaforrásokból előállított villamos energiának az EU teljes villamosenergia-igényében 2010-re betöltendő részarányára vonatkozóan, továbbá szabályozza azokat a villamosenergia-piacokat, amelyeken ezek működnek. Ez az irányelv roppant sikeresnek bizonyult a megújuló energiaforrások, mindenekelőtt a szélenergia támogatásában, és kulcsfontosságú tényező az európai megújulóenergia-iparágak globális sikerének és az európai szélenergia-vállalatok globális vezető pozíciójának magyarázatához.

A megújuló energiaforrásokból előállított villamos energia 2001-es irányelvének fokozatos megvalósítása a tagállamokban, valamint az Európai Tanács 2007 márciusában tartott tavaszi csúcstalálkozóján hozott egyhangú döntés a kötelező erejű célkitűzés elfogadásáról a megújuló energiaforrásokból előállított villamos energia 2020-ra elérendő 20-%s részarányára vonatkozóan olyan lépések, melyek a helyes irányba vezetnek, és egyben a növekvő politikai elkötelezettség jelei is. Az Európai Bizottság 2008. januári javaslatán alapuló új irányelvet várhatóan 2009 tavasza előtt elfogadja az Európai Parlament és a Tanács. Ez a megújuló forrásokból származó energia részarányát az EU-ban a 2005-ös 8,5-%ól 2020-ra 20-%a emelné, ami azt jelenti, hogy 2020-ban az EU villamos energiájának több mint egyharmada kell, hogy megújuló energiaforrásokból származzon, szemben a 2007-es 15-%al. Az már ma is világos, hogy ehhez a fejlődéshez a szélenergia fog a legjobban hozzájárulni.

Az EU energiaszerkezete

Bár a jelenleg 430 GW összkapacitású hőenergia-termelés hosszú ideje az Európai energiatermelés gerince, melyhez a nagy vízerőművek és atomerőművek is hozzájárulnak, az európai tendencia a hagyományos energiaforrásoktól egyre jobban a megújuló energiákhoz kapcsolódó technológiák felé tolódik el (IV.1. fejezet). 2000 és 2007 között az EU teljes energiatermelési kapacitása 200 GW-tal nőtt, és 2007 végére 775 GW-ott tett ki. Az energiaszerkezet két legfigyelemreméltóbb változása a gázkapacitás közel megkétszereződése, 164 GW-ra, és a szélenergia-kapacitás megnégyszereződése, 13 GW-ról 57 GW-ra.

Szélenergia az európai energiapiacon

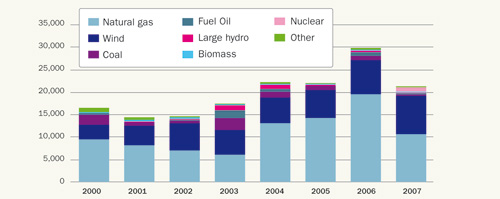

Az EU élenjár a megújuló energiaforrásokkal kapcsolatos technológiák bevezetését megkönnyítő politikai intézkedések tekintetében. A 2000 és 2007 között telepített kapacitás vonatkozásában látványos, évi 20-%s összesített növekedést (S.16. ábra) felmutató szélenergia kétséget kizáróan meghatározó fontosságú energiaforrássá lépett elő az európai energiatermelési piacon. Az elmúlt öt év folyamán telepített teljes energiatermelési kapacitás harminc százalékát a szélenergia adta, mely ezzel az EU utolsó tíz év során telepített kapacitása tekintetében a második helyet foglalja el a földgáz (55)%mögött. 2007-ben az EU éves telepített kapacitásának 40-%aacute;t tette ki a szélenergia, és a szélenergia minden egyéb energiatermelő technológiánál, még a földgáznál is nagyobb növekedést mutatott Európában.

S.16. ábra Új energiatermelő kapacitás, EU, 2000–2007 (MW egységekben)

Források: EWEA (2008); EWEA/Platts (2008)

A szélenergia részesedése a teljes telepített kapacitás 10- fölé emelkedett, és az országos energiaszükséglet több mint 5-%aacute;t biztosította öt európai piacon: Németországban, Spanyolországban, Dániában, Portugáliában és Írországban, sőt, Spanyolországban és Dániában még a 10-%s határt is átlépte.

Az EU szélenergia-piacának jelenlegi állapota

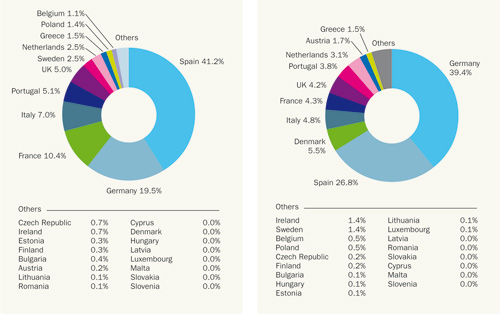

Az elmúlt 11 év folyamán az EU telepített szélenergia-kapacitása átlagosan évi 25-%al emelkedett, 4753 MW-ról (1997) 56 535 MW-ra (2007) (IV.2. fejezet). Az éves telepítések tekintetében az EU szélturbina-piaca évente 19-%al nőtt, 1277 MW-ról (1997) 8554 MW-ra (2007). 2007-ben Spanyolország volt messze a legnagyobb szélturbina-piac, melyet Németország, Franciaország és Olaszország követett. Jelenleg nyolc ország – Németország, Spanyolország, Dánia, Olaszország, Franciaország, az Egyesült Királyság, Portugália és Hollandia – rendelkezik 1000 MW-ot meghaladó telepítéssel. Németország, Spanyolország és Dánia, a szélenergia három úttörő országa, az EU telepített szélenergia-kapacitásának 70-%aacute;t mondhatja magáénak (lásd az S.17. és S.18. ábrát).

Az EU teljes telepített szélenergia-kapacitása, mely 2007 végén meghaladta az 56 000 MW-ot, az EU 27 tagállama villamosenergia-igényének 3,7-%aacute;t termeli meg egy átlagosan szeles évben.

A 2007 végéig telepített 1080 MW-nyi part menti szélenergia-termelő kapacitás az EU telepített kapacitásának 1,9-%aacute;t tette ki, és a szélenergia-termelés 3,5-%aacute;t adta az EU-ban. A piac továbbra is a 2003-as szint alatt van, és a fejlődés az előzetesen vártnál lassabb volt.

S.17. ábra A tagállamok piaci részesedése az új kapacitásból (2007)

Forrás: EWEA (2008)

S.18. ábra A tagállamok piaci részesedése a teljes kapacitásból (2007 vége)

Forrás: EWEA (2008)

S.4. táblázat Összegzett szélenergia-telepítés az EU-ban, és előrevetítés 2010-re (MW egységekben)

| ÖSSZEGZETT TELEPÍTÉSEK | |||||||||

| Ország | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2010 |

| Ausztria | 77 | 94 | 140 | 415 | 606 | 819 | 965 | 982 | 1200 |

| Belgium | 13 | 32 | 35 | 68 | 96 | 167 | 194 | 287 | 800 |

| Bulgária | 10 | 10 | 36 | 70 | 200 | ||||

| Ciprus | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Csehország | 3 | 9 | 17 | 28 | 54 | 116 | 250 | ||

| Dánia | 2417 | 2489 | 2889 | 3116 | 3118 | 3128 | 3136 | 3125 | 4150 |

| Egyesült Királyság | 406 | 474 | 552 | 667 | 904 | 1332 | 1962 | 2389 | 5115 |

| Észtország | 2 | 2 | 6 | 32 | 32 | 58 | 150 | ||

| Finnország | 39 | 39 | 43 | 52 | 82 | 82 | 86 | 110 | 220 |

| Franciaország | 66 | 93 | 148 | 257 | 390 | 757 | 1567 | 2454 | 5300 |

| Görögország | 189 | 272 | 297 | 383 | 473 | 573 | 746 | 871 | 1500 |

| Hollandia | 446 | 486 | 693 | 910 | 1079 | 1219 | 1558 | 1746 | 3000 |

| Írország | 118 | 124 | 137 | 190 | 339 | 496 | 746 | 805 | 1326 |

| Lengyelország | 27 | 63 | 63 | 83 | 153 | 276 | 1000 | ||

| Lettország | 24 | 27 | 27 | 27 | 27 | 27 | 100 | ||

| Litvánia | 0 | 0 | 6 | 6 | 48 | 50 | 100 | ||

| Luxemburg | 10 | 15 | 17 | 22 | 35 | 35 | 35 | 35 | 50 |

| Magyarország | 3 | 3 | 3 | 17 | 61 | 65 | 150 | ||

| Málta | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Németország | 6113 | 8754 | 11 994 | 14 609 | 16 629 | 18 415 | 20 622 | 22 247 | 25 624 |

| Olaszország | 427 | 682 | 788 | 905 | 1266 | 1718 | 2123 | 2726 | 4500 |

| Portugália | 100 | 131 | 195 | 296 | 522 | 1022 | 1716 | 2150 | 3500 |

| Románia | 1 | 1 | 1 | 2 | 3 | 8 | 50 | ||

| Spanyolország | 2235 | 3337 | 4825 | 6203 | 8264 | 10 028 | 11 623 | 15 145 | 20 000 |

| Svédország | 231 | 293 | 345 | 399 | 442 | 510 | 571 | 788 | 1665 |

| Szlovákia | 0 | 3 | 5 | 5 | 5 | 5 | 25 | ||

| Szlovénia | 0 | 0 | 0 | 0 | 0 | 0 | 25 | ||

| EU összegzett* | 12 887 | 17 315 | 23 098 | 28 491 | 34 372 | 40 500 | 48 031 | 56 535 | 80 000 |

Megjegyzés: *2004-től: az EU-25 alapján; 2007-től: az EU-27 alapján.

Forrás: EWEA

Európai szélenergia-ipar: szereplők és befektetési tendenciák

A szélenergia látványos növekedése, mint az új energiatermelési kapacitásba történő befektetés meghatározó tényezője, az ipari értéklánc egészéről a szereplők széles skálája számára bizonyult vonzónak (IV.3. fejezet). Az adott helyszínre összpontosító, helyi mérnöki vállalatoktól a globális, vertikálisan integrált közműszolgáltatókig nagyon sokan részesei lettek a szélenergia európai növekedése történetének.

A szélenergia széles körű, nagyléptékű elterjedésében élen járó régióban, Európában a legszorosabb a verseny a piaci részesedésért durván egy tucatnyi szolgáltató között zajlik. Az európai piacon a piaci részesedés eloszlása felettébb stabilan alakult, és a fő szolgáltatók között 2003–2004-ben lezajlott konszolidáció óta kevés jelentős eltolódás volt tapasztalható. 2004 és 2007 között három piaci szereplő egyenként 15% feletti részesedést mondhatott magáénak az éves kapacitásnövekedés tekintetében; őket négy résztvevő követte egyenként 5–10-%s részesedéssel.

Az ellátási lánc kezelése kulcsfontosságú mozgatórugója a versenynek, kifejezetten a szélturbina-ellátás terén. A turbinagyártók és alkatrészellátóik közti kapcsolatok az elmúlt három év folyamán egyre inkább kritikus jelentőségűvé váltak, és az ezeket övező feszültség is egyre fokozódott, hiszen a felszökő kereslet a gyártási idő lerövidülését, nagyobb befektetéseket és magasabb szintű agilitást tett szükségessé a gyorsan növő szektor kiaknázásához.

Ezenkívül az európai szélenergia-értékláncban dinamikus eltolódás figyelhető meg: az eszközök tulajdonviszonyainak átrendeződésével a fejlődést az érett piacokon keresik, és az egyre inkább páneurópaivá váló színen a résztvevők a lépték maximalizálására törekednek. A szélerőművek fejlesztése, tulajdonlása és működtetése iránt érdeklődő szereplők számának jelentős megnövekedése új szintre emelte a versenyt, világossá téve, hogy az olyan meghatározó elemek, mint a helyi piac ismerete, a műszaki szakértelem és a pénzügyi kapacitás döntő fontosságúak az értékláncon elfoglalt pozíciók megszerzéséhez.

A kulcsszereplők pozíciója

A szélenergia-eszközök tulajdoni eloszlásának európai eltolódása világosan mutatja az iparág léptékének növekedését és földrajzi terjeszkedését. A szélenergia az 1990-es évek végének Dániában és Németországban összpontosuló, farmerek tulajdonában lévő magányos turbinákból összeálló iparágából mára több tucat, egyenként több GW telepített kapacitást birtokló nemzetközi résztvevőt felvonultató iparággá fejlődött. Az európai piac szerkezetét jelenleg öt tulajdoni blokk jellemzi:

1) közművek;

2) Európa legnagyobb független energiatermelői (IPP-k);

3) egyéb spanyol IPP-k;

4) német befektetők;

5) egyéb európai befektetők/IPP-k.

Az elmúlt öt év folyamán a legszembeszökőbb tendencia a közművek iparági részvételének fokozódása volt. A közművek részesedése a teljes telepített szélenergia-kapacitásból 17-%ól (2002) 25-%a (2007) emelkedett. A legnagyobb ugrás 2005 és 2006 között volt tapasztalható: a régió szélenergiával foglalkozó vezető közművei az 500 MW-ot jóval meghaladó éves bővítéseket hajtottak végre.

Tervezett jövőbeli befektetések

A 2007-től 2010-ig terjedő időszakra Európa birtokolt kapacitás tekintetében első 15 közműve és IPP-je olyan folyamatban lévő és tervezett építéseket jelentett be, amelyeknek összkapacitása meghaladja a 18 GW-ot. Ez a telepített kapacitásra vonatkozó jelenlegi költségbecslések alapján jóval 25 milliárd euró fölötti befektetést jelent a szélenergia-iparba. Összességében az európai szélenergia-piac évente várhatóan 9 GW-ot meghaladó telepített kapacitással nő 2010-ig; ez az éves befektetések tekintetében 10 milliárd eurót meghaladó, majdnem 16 milliárd eurós összeget jelent.

Összességében a szélenergia európai piaci környezete kezd nagykorúvá válni, és a technológia egyre jobban megveti a lábát a teljes villamosenergia-piacon. Bár a szél a hagyományos energiaforrások mellett az energiatermelési szerkezet szerves részévé vált az olyan piacokon, mint Németország, Spanyolország és Dánia, továbbra is kettős kihívással kell szembenéznie, hiszen egyrészt a többi megújuló energiaforrásra épülő technológiával kell versenyre kelnie, másrészt bizonyítania kell, hogy megfelelő választás az olyan nagy energiatermelők számára, akik portfóliójuk bővítéséhez és diverzifikálásához keresnek lehetőséget.

A globális szélenergia-piacok állapota

A globális szélenergia-ipar, melyet a IV.4. fejezet tárgyal, 2007-ben zárta eddigi legjobb évét, 20 000 MW kapacitás telepítésével. Ebben a fejlődésben az Egyesült Államok, Kína és Spanyolország járt az élen. A világszerte telepített kapacitás ezzel 93 864 MW-ra nőtt. Ez a 2006-os piachoz viszonyítva 31-%s növekedést jelent, és összességében a globális telepített kapacitás kb. 27-%aacute;nak felel meg.

A telepített kapacitás tekintetében az első öt ország Németország (22,3 GW), az Egyesült Államok (16,8 GW), Spanyolország (15,1 GW), India (7,8 GW) és Kína (5,9 GW). Gazdasági érték tekintetében a globális szélenergia-piac 2007-ben kb. 25 milliárd eurót (37 milliárd dollárt) ért az új termelő berendezések vonatkozásában, és 34 milliárd euró (50,2 milliárd dollár) teljes befektetést vonzott.

Továbbra is Európa a vezető szélenergia-piac: az itt végrehajtott új telepítések tették ki a világ egészének 43-%aacute;t, és európai vállalatok biztosították a világ szélenergia-kapacitásának 66-%aacute;t 2007-ben.

Az Egyesült Államok és Kína piacának fellendülése folytatódik

Az Egyesült Államok rekordszintű, 5244 MW kapacitástelepítésről számolt be 2007-ben, ami több mint kétszerese a 2006-os adatnak. Ez teszi ki az ország új energiatermelő kapacitásának mintegy 30-%aacute;t. Összességében az Egyesült Államok szélenergia-termelő kapacitása 45-%al nőtt 2007-ben, és a teljes telepített kapacitás jelenlegi értéke 16,8 GW. Míg Európában a szélenergia a 2008-as villamosenergia-igény mintegy 4-%aacute;t fedezi, addig az Egyesült Államokban a szélfarmok 2008-ban kb. 48 milliárd kWh villamos energiát termelnek, ami az Egyesült Államok villamosenergia-ellátásának alig több mint 1-%aacute;t jelenti.

Kína 2007-ben 3449 MW-tal bővítette szélenergia-kapacitását, ami 2006-hoz képest 156-%s piaci növekedésnek felel meg, és ezzel a teljes telepített szélenergia-kapacitás tekintetében az ország jelenleg az ötödik helyet foglalja el, 6000 MW-ot meghaladó értékkel (2007 vége). A szakértők véleménye szerint azonban ez még csak a kezdet, és az igazi fejlődés csak ezután várható Kínában. Az európai gyártók előnyös helyzetben vannak e piaci lehetőség kihasználásához.

Adminisztratív és hálózat-hozzáférési korlátok

Napjainkban a megújuló energiaforrásokból származó villamos energiának az európai villamosenergia-piacra történő integrálása előtt több akadály is tornyosul. A IV.5. fejezet a fejlesztő nézőpontjából tekinti át négy EU-tagállam példáján, milyen korlátokat kell leküzdeni az építési engedélyek, a területi tervezési engedélyek és a hálózathoz való hozzáférés megszerzéséhez.

Korlátokkal akkor kell szembenézni, ha azok az eljárások, amelyeknek megfelelően kell, hogy eljárjon a projekt fejlesztője, nincsenek koherens módon kidolgozva; ide tartozik az átláthatóság hiánya és a túlzott adminisztrációs követelményrendszer. Minden európai tagállamban felmerülnek efféle korlátok, azonban ezek hatása a megújuló energiaforrásokon alapuló megoldások bevezetésére országonként eltérő. Az adminisztratív, társadalmi és pénzügyi szinten, valamint a hálózathoz való hozzáféréssel kapcsolatosan jelentkező korlátok komoly akadályokat gördítenek a befektetések és a szélenergia versenyképessége elé az európai és globális piacokon.

| Sitemap | Partners | Disclaimer | Contact | ||

|

coordinated by |

supported by  |

The sole responsibility for the content of this webpage lies with the authors. It does not necessarily reflect the opinion of the European Communities. The European Commission is not responsible for any use that maybe made of the information contained therein. |