MAIN PUBLICATION :

| Home � Cuprins � Partea a-IV-a : Industrie şi Pieţe |

|

Partea a-IV-a : Industrie şi Pieţe

În 2001, UE a dat directiva privind promovarea energiei electrice produsǎ din surse de energie regenerabile, pe piaţa internǎ a energiei electrice. Acesta reprezintǎ textul legislativ cel mai semnificativ din lume privind integrarea energiei electrice produsǎ din energii regenerabile - inclusiv energia eolianǎ. Directiva conţine un obiectiv cu rol indicativ, arǎtând cǎ 21 la sutǎ din cererea finalǎ de energie electricǎ din UE trebuie sǎ fie acoperitǎ de surse de energie regenerabile pânǎ în anul 2010. Totodatǎ directiva reglementeazǎ şi piaţa energiei electrice în care funcţioneazǎ. Aceastǎ directivǎ a reprezentat o enormǎ reuşitǎ în promovarea energiilor regenerabile, în special a energiei eoliane, fiind factorul cheie care explicǎ succesul internaţional al industriei europene din domeniul energiilor regenerabile precum şi poziţia de leader la nivel mondial al companiilor europene de energie eoliană.

Implementarea progresivă a directivei din 2001 privind energia regenerabilă în statele membre, ca şi decizia unanimă luată de către Consiliul european cu ocazia summit-ului din martie 2007 - privind un procentaj de 20 la sută de energie regenerabilă în UE până în 2020, sunt paşi în direcţia cea bună şi indicatori ai unui angajament politic sporit. Se aşteaptă ca o nouă directivă, bazată pe propunerea Comisiei Europene din ianuarie 2008, să fie adoptată de către Parlamentul European şi de cǎtre Consiliu - înainte de primăvara lui 2009. Aceasta ar ridica cota energiilor regenerabile în UE de la 8,5 la sută în 2005, la 20 la sută în 2020, semnificând că mai mult de o treime din energia electrică din UE va trebui să vină din energii regenerabile în 2020, şi peste 15 la sută în 2007. Apare clar faptul că energia eoliană este deja consideratǎ ca cel mai însemnat contribuabil la această creştere.

Multitudinea de forme de energie în UE

În timp ce generarea termică, totalizând peste 430 GW, a servit multă vreme de coloană vertebrală producţiei de energie în Europa, combinată cu cea hidroelectrică şi nucleară, Europa evolueazǎ în mod clar actualmente de la sursele de energie convenţionale cǎtre tehnologiile de energie regenerabilă. (Capitolul IV.1).

Între 2000 şi 2007, capacitatea totală de energie electrică a UE a crescut cu 200 GW, ajungând la 775 GW spre sfârşitul lui 2007. Schimbările cele mai notabile în cadrul surselor multiple de energie, se referǎ la dublarea capacităţii de gaz la 164 GW şi creşterea energiei eoliene de mai mult de patru ori (de la 13 la 57 GW).

Energia eoliană pe piaţa europeană a energiei

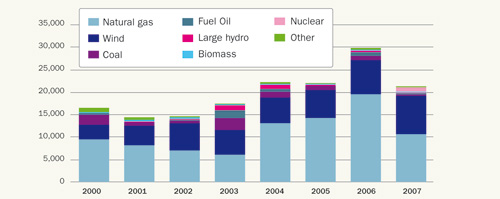

UE conduce măsuri politice pentru a facilita tendinţa spre dezvoltarea tehnologiilor în domeniul energiilor regenerabile. Cu o rată de creştere impresionantă, de peste 20 la sută în MW instalaţi între 2000 şi 2007 (figura S.16), energia eoliană e stabilită clar ca fiind sursa de energie electrică cea mai relevantă de pe piaţa europeană a producţiei de energie. Treizeci de procente din toată capacitatea de energie instalată în UE în cursul ultimilor cinci ani sunt reprezentate de energia eoliană, făcând ca aceasta să fie cea de-a doua mare contribuţie la instalarea capacităţii energetice a UE, în cursul ultimilor zece ani, după gazul natural (55 la sută).

În 2007, 40 la sută din capacitatea instalatǎ anuală a UE a fost reprezentatǎ de energia eolianǎ, aceasta crescând mai mult decât oricare altă formǎ de tehnologie generatoare de energie electrică în Europa, inclusiv gazul natural.

Figura S.16 Noua capacitate energeticǎ, UE, 2000-2007 (în MW)

Surse : EWEA (2008); EWEA/Platts (2008)

Sectorul energiei eoliene a progresat la aproximativ 10 procente din capacitatea totalǎ instalatǎ şi la mai mult de 5 procente din cererea naţionalǎ de electricitate pe cinci pieţe : Germania, Spania, Danemarca, Portugalia, Irlanda, depǎşind 10 procente în Spania şi în Danemarca.

Statutul actual al pieţei energiei eoliene în UE

În Uniunea Europeanǎ , capacitate energeticǎ eolianǎ instalatǎ a crescut în medie cu 25 % annual în ultimii 11 ani, de la 4753 MW în 1997 la 56535 MW în 2007 (Capitolul IV.2).

În ceea ce priveşte instalarea anualǎ, piaţa turbinelor eoliene din UE a crescut cu 19% annual, de la 1277 MW în 1997 la 8554 MW în 2007.

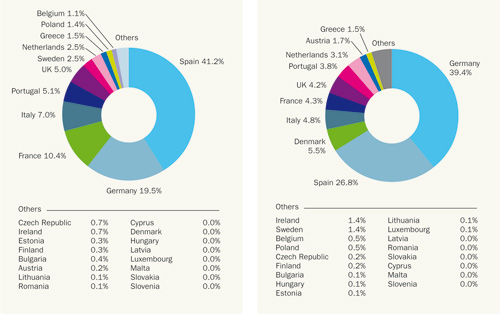

În 2007 Spania era de departe cea mai extinsǎ piaţǎ de turbine eoliene, urmatǎ de Germania, Franţa şi Italia. Opt ţǎri : Germania, Spania, Danemarca, Italia, Franţa, Regatul Unit alMarii Britanii, Portugalia şi Olanda, au actualmente mai mult de 1000 MW, putere instalatǎ. Germania, Spania, Danemarca – cele trei ţǎri pioniere ale energiei eoliene – posedǎ 70 % putere instalatǎ de energie eolianǎ din capacitataea energeticǎ a UE (a se vedea Figurile S.17 şi S.18).

Mai mult de 56.000 MW din capacitatea energeticǎ eolianǎ totalǎ instalatǎ în UE la sfârşitul anului 2007 va produce 3.7 procente din cererea de electricitate a celor 27 de ţǎri ale Uniunii Europene într-un an cu vânt de intensitate medie.

Cu 1080 MW la sfârşitul anului 2007, energia eolianǎ maritimǎ numǎra 1.9 % din capacitatea instalatǎ a UE şi 3.5 % din producţia de energie electricǎ de originǎ eolianǎ din UE. Piaţa se aflǎ încǎ sub nivelul sǎu din 2003, iar dezvoltarea s-a dovedit mai lentǎ decât se anticipase iniţial.

Figura S.17 Noile capacitǎţi pe piaţa Statelor Membre

Sursa : EWEA (2008)

Figura S.18 Cota din capacitatea totală în ţările membre UE la sfârşitul lui 2007

Sursa : EWEA (2008)

Tabel S.4 Capacitatea cumulată de instalaţii eoliene în UE şi planuri pentru 2010 (în MW)

| INSTALAŢII CUMULATE | |||||||||

| Ţara | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2010 |

| Austria | 77 | 94 | 140 | 415 | 606 | 819 | 965 | 982 | 1200 |

| Belgia | 13 | 32 | 35 | 68 | 96 | 167 | 194 | 287 | 800 |

| Bulgaria | 10 | 10 | 36 | 70 | 200 | ||||

| Cipru | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Republica Cehǎ | 3 | 9 | 17 | 28 | 54 | 116 | 250 | ||

| Danemarca | 2417 | 2489 | 2889 | 3116 | 3118 | 3128 | 3136 | 3125 | 4150 |

| Estonia | 2 | 2 | 6 | 32 | 32 | 58 | 150 | ||

| Finlanda | 39 | 39 | 43 | 52 | 82 | 82 | 86 | 110 | 220 |

| Franţa | 66 | 93 | 148 | 257 | 390 | 757 | 1567 | 2454 | 5300 |

| Germania | 6113 | 8754 | 11,994 | 14,609 | 16,629 | 18,415 | 20,622 | 22,247 | 25,624 |

| Grecia | 189 | 272 | 297 | 383 | 473 | 573 | 746 | 871 | 1500 |

| Ungaria | 3 | 3 | 3 | 17 | 61 | 65 | 150 | ||

| Irlanda | 118 | 124 | 137 | 190 | 339 | 496 | 746 | 805 | 1326 |

| Italia | 427 | 682 | 788 | 905 | 1266 | 1718 | 2123 | 2726 | 4500 |

| Letonia | 24 | 27 | 27 | 27 | 27 | 27 | 100 | ||

| Lituania | 0 | 0 | 6 | 6 | 48 | 50 | 100 | ||

| Luxembourg | 10 | 15 | 17 | 22 | 35 | 35 | 35 | 35 | 50 |

| Malta | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Olanda | 446 | 486 | 693 | 910 | 1079 | 1219 | 1558 | 1746 | 3000 |

| Polonia | 27 | 63 | 63 | 83 | 153 | 276 | 1000 | ||

| Portugalia | 100 | 131 | 195 | 296 | 522 | 1022 | 1716 | 2150 | 3500 |

| Romania | 1 | 1 | 1 | 2 | 3 | 8 | 50 | ||

| Slovacia | 0 | 3 | 5 | 5 | 5 | 5 | 25 | ||

| Slovenia | 0 | 0 | 0 | 0 | 0 | 0 | 25 | ||

| Spania | 2235 | 3337 | 4825 | 6203 | 8264 | 10,028 | 11,623 | 15,145 | 20,000 |

| Suedia | 231 | 293 | 345 | 399 | 442 | 510 | 571 | 788 | 1665 |

| Marea Britanie | 406 | 474 | 552 | 667 | 904 | 1332 | 1962 | 2389 | 5115 |

| UE Acumulate* | 12,887 | 17,315 | 23,098 | 28,491 | 34,372 | 40,500 | 48,031 | 56,535 | 80,000 |

Notǎ: *Din 2004 cu UE formatǎ din 25 State ; din 2007 cu UE formatǎ din 27 State.

Sursa : EWEA (2008)

Industria eolianǎ : Investitori şi direcţii de investiţie

Dezvoltarea spectaculoasă a energiei eoliene, ca vector al investiţiilor în noile capacitǎţi de generare, a atras un mare numǎr de (Capitolul IV.3). De la firmele locale de inginerie pânǎ la unitǎţile integrate ierarhic în multinaţionale, cu toţii fac parte din povestea apariţiei şi dezvoltǎrii energiei eoliene europene.

În calitate de regiune care a promovat extinderea pe scarǎ largǎ a energiei eoliene, Europa reprezintǎ cea mai competitivǎ piaţǎ, pentru cca 12 furnizori de energie. Piaţa europeanǎ a cunoscut o distribuţie stabilă a cotei de piaţă , cu puţine schimbări, datoritǎ consolidǎrii realizatǎ în cursul anilor 2003 şi 2004 de cǎtre furnizorii sǎi cei mai importanţi.

Între 2004 şi 2007, trei furnizori deţineau în jur de 15% din piaţa anualǎ fiecare, ca MW instalaţi , urmaţi de patru alţi furnizori deţinând între 5-10 procente din piaţǎ fiecare.

Gestionarea aprovizionǎrii reprezintǎ un element cheie al concurenţei în materie de furnizarea turbinelor. Raportul între producǎtorii de turbine şi furnizorii lor de piese, a devenit tot mai important, crucial chiar, fiind generator de stress în ultimii trei ani, datoritǎ unei creşteri extrem de rapide a cererii – care la rândul ei a generat o accelerare a termenelor, mai multe investiţii şi o mai mare agilitate în obţinerea valorii într-un sector extrem de dinamic.

Cu toate acestea, lanţul de valoari obţinut din energia eolianǎ în Europa cunoaşte o evoluţie

dinamicǎ , capitalul fiind redistribuit, creşterea economicǎ se regǎseşte pe pieţele mature, iar

investitorii încearcǎ sǎ extindǎ la maximum domeniul la nivel pan-european. Proliferarea

investitorilor dornici sǎ dezvolte, sǎ posede sau sǎ punǎ în funcţiune centrale eoliene a dus

concurenţa la un nou nivel, subliniind elementele cheie necesare în cunoaşterea pieţei

locale, expertiza tehnicǎ şi capacitatea financiarǎ ca elemente fiind determinante pentru

poziţionarea în lanţul valorilor.

Poziţionarea factorilor cheie pe piaţǎ

Orientarea cǎtre distribuţia de energie eolianǎ cu capital privat dovedeşte în mod clar cǎ aceastǎ industrie se dezvoltǎ şi se extinde geografic. De la o industrie concentratǎ în Danemarca şi în Germania, cu centrale izolate la sfârşitul anilor 1990, privatizarea energiei eoliene include numeroşi investitori multinaţionali, posedând mai mulţi GW de capacitate instalatǎ. Structura pieţei europene se caracterizeazǎ în prezent prin prezenţa a cinci mari blocuri de proprietari.

Utilitǎţi

2 Cea mai mare asociaţie europeanǎ a Producǎtorilor Europeni Independenţi (IPP)

3 Alţi Producǎtori Europeni Independenţi din Spania

4 Investitori germani

5 Cinci alţi Producǎtori Europeni Independenţi

În ultimii cinci ani, tendinta cea mai pronunţatǎ a fost participarea crescutǎ a utilitǎţior în industrie. Sectorul utilitǎţilor a crescut cu 17 % pe ansamblul energiei eoliene, în anul 2002 şi cu 25&�bsp; în anul 2007. Saltul cel mai puternic s-a înregistrat între 2005 şi 2006, când primele utilitǎţi eoliene regionale au cunoscut o creştere anualǎ mai mare de 500 MW.

Planificarea investiţiilor viitoare

Pe agenda 2007 – 2010, primele utilitǎţi şi IPP-uri clasificate dupǎ cantitatea de MW ce o posedǎ, au declarat un numǎr de 18 GW de conducte construite, ceea ce echivalează cu mai mult de 25 miliarde de Euro în investiţii în centralele eoliene, bazate pe costurile curente estimate în MW instalaţi. Ba mai mult, piaţa europeanǎ a energiei eoliene este în creştere cu 9 GW instalaţi anual pânǎ în 2010, ceea ce, transpus în investiţii anuale, ridicǎ cifra de 10 miliarde la aproape 16 miliarde de Euro.

Mediul şi piaţa europeanǎ globalǎ a energiei eoliene se integreazǎ în pieţa energeticǎ mondialǎ.

Cu toate cǎ energia eolianǎ a devenit o parte integrantǎ a coşului de surse energetice, alǎturi de sursele energetice convenţionale, pe pieţe ca Germania, Spania, Danemarca, energia eolianǎ continuǎ totuşi sǎ se confrunte cu dubla provocare de a concura pe de o parte cu alte energii regenerabile, iar pe de altǎ parte de a dovedi cǎ este o alternativǎ serioasǎ pentru marii producǎtori de energie care cautǎ sǎ-şi mǎreascǎ şi sǎ-şi diversifice protofoliile.

Situaţia pieţelor eoliene mondiale

Industria eolianǎ mondialǎ, aflatǎ în cel mai bun an de evoluţie – aşa cum se prezintă în Capitolul IV.4, a uinstalat 20.000 MW în 2007. Aceastǎ dezvoltare a fost promovatǎ de cǎtre Statele Unite, China, Spania şi a dus la o putere instalatǎ la nivel mondial de 93.864 MW. Aceasta a dus la o creştere de 31 % comparativ cu anul 2006, reprezentând o creştere globalǎ relativ la capacitatea mondială instalatǎ într-un procent de aproximativ 27 %.

Primele cinci ţǎri din punct de vedere al capacitǎţii instalate sunt : Germania (22.3 GW), Statele Unite (16.8 GW), Spania (15.1 GW), India (7.8 GW) şi China (5.9 GW). Din punct de vedere al valorii economice, piaţa eolianǎ mondialǎ în 2007 valora 25 miliarde de Euros (37 miliarde de US $) privind noua generaţie de echipamente, şi a atras 34 miliarde (50.2 miliarde US $) ca şi totalul investiţiilor în acest domeniu.

Piaţa europeanǎ rǎmâne liderul energiei eoliene – instalaţiile sale noi reprezentând 43 % din piaţa mondialǎ, iar companiile europene furnizând 66 % din capacitatea energeticǎ eolianǎ pe plan mondial în anul 2007.

Pieţele americanǎ şi chinezǎ continuǎ sǎ explodeze

Statele Unite ale Americii au adus la cunoştiinţa publicului o cifrǎ record de 5244 MW putere instalatǎ în anul 2007, practic mai mult decât dublul cifrei din 2006, numǎrând în anul 2007 în jur de 30% din capacitatea de producţie a ţǎrilor noi producǎtoare. Capacitatea eolianǎ globalǎ a SUA a crescut cu 45 % în 2007, reprezentând o capacitate totalǎ instalatǎ de aproximativ 16.8 GW.

În timp ce energia eolianǎ în Uniunea Europeanǎ acoperea cam 4 % din cererea de electricitate din anul 2008, în SUA, centralele eoliene vor genera în jur de 48 miliarde de kW/orǎ de electricitate în 2008, reprezentând doar 1% din alimentarea cu electricitate a Statelor Unite.

China a adǎugat 3449 MW de capacitate energeticǎ eolianǎ pe parcursul anului 2007, ducând la o creştere a pieţii de 156 % în 2006, iar în prezent se poziţioneazǎ pe locul cinci la nivelul capacitǎţii instalate totale de energie eolianǎ, cu aproape 6000 MW la sfârşitul anului 2007. Cu toate acestea, experţii estimeazǎ cǎ acesta este doar începutul, iar adevǎrata creştere se va produce în viitor. Producǎtorii europeni au o pozitiţie care le permite sǎ exploateze aceastǎ piaţǎ şi oportunitǎţile pe care ea le oferǎ.

Obstacolele administrative şi de acces la reţelele electrice

Integrarea electricităţii din surse regenerabile în piaţa europeanǎ, a electrictăţii întâmpinǎ în prezent numeroase obstacole. Capitolele IV.5 preia punctul de vedere al unui dezvoltator şi constatǎ obstacolele care apar în cursul procesului de obţinere a permisului de construcţie, al licenţei de planificare a spaţiului şi de conectare la reţeaua electricǎ, luând ca exemplu patru dintre Statele membre ale UE.

Obstacolele apar atunci când procedurile cu care se confruntǎ un dezvoltator de proiect nu sunt stabilite în mod coerent ; aceasta presupune o lipsǎ de transparenţǎ şi cerinţe administrative excesive. Fiecare dintre Statele membre ale UE întâmpinǎ astfel de probleme, însǎ impactul acestor obstacole asupra dezvoltǎrii energiilor regenerabile diferǎ de la o ţarǎ la alta. Obstacolele administrative, sociale şi financiare la diferite nivele, dar şi obstacolele legate de conectarea la reţeaua electricǎ, reprezintǎ piedici importante în calea investitorilor şi a pieţelor eoliene concurenţiale la nivel european şi mondial.

| Sitemap | Partners | Disclaimer | Contact | ||

|

coordinated by |

supported by  |

The sole responsibility for the content of this webpage lies with the authors. It does not necessarily reflect the opinion of the European Communities. The European Commission is not responsible for any use that maybe made of the information contained therein. |