MAIN PUBLICATION :

| Home � Cuprins � Partea a-III-a : Economia |

|

Partea a-III-a : Economia energiei eoliene

Energia eolianǎ se dezvoltǎ rapid atât la nivel european cât şi la nivel mondial. În cursul ultimilor 15 ani, capacitatea globalǎ instalatǎ de energie eolianǎ a crescut de la 2,5 GW în 1992 la mai mult de 94 GW la sfârşitul lui 2007 – reprezentând o creştere anualǎ medie de mai bine de 25 la sutǎ. Datoritǎ ameliorǎrii continue a eficacitǎţii turbinelor şi luǎrii în considerare a preţurilor tot mai ridicate ale carburanţilor, competitivitatea economicǎ a energiei eoliene creşte în raport cu producţia de energie convenţionalǎ. În regiunile cu viteza vântului ridicatǎ pe uscat, energia eolianǎ este consideratǎ ca fiind perfect rentabilǎ la ora actualǎ.

Energia eolianǎ terestrǎ

Cheltuielile financiare ale proiectelor eoliene terestre, explicate în Capitolul III.1, sunt dominate de costul turbinei eoliene. Costul specific total al investiţiei pentru o turbinǎ medie instalatǎ în Europa este în jur de 1,23 milioane de €/MW, cuprinzând toate costurile suplimentare pentru fundaţii, instalaţie electricǎ şi consiliere (preţurile în 2006). Costurile principale se împart dupǎ cum urmeazǎ (niveluri aproximative) : turbina - 76 la sutǎ, conectarea la reţea - 9 la sutǎ si fundaţiile - 7 la sutǎ. Alte componente de preţ, cum ar fi sistemele de control si terenul, reprezintǎ o micǎ parte din costurile totale. Costul total pe kW la o capacitate generatoare din energie eolianǎ diferǎ în mod semnificativ de la o ţarǎ la alta, între1000 €/kW pânǎ la 1350 €/kW.

Tabelul S.2 Structura costurilor unei turbine tipice de 2 MW instalatǎ în Europa (2006-€)

| Investiţie (€1000/MW) | Procentaj ()�/td> | |

| Turbinǎ | 928 | 75.6 |

| Fundaţii | 80 | 6.5 |

| Instalaţie electricǎ | 18 | 1.5 |

| Racordare la reţea | 109 | 8.9 |

| Sisteme de control | 4 | 0.3 |

| Studii | 15 | 1.2 |

| Teren | 48 | 3.9 |

| Costuri financiare | 15 | 1.2 |

| Cale de acces | 11 | 0.9 |

| Total | 1227 | 100 |

Nota : Calculul a fost realizat de autor pe baza datelor selectate pentru instalaţiile europene de turbine eoliene.

Sursa : Risoe DTU

În ultimii ani, trei tendinţe importante au dominat dezvoltarea turbinelor eoliene racordate la reţea :

1 Turbinele au devenit mai mari şi mai înalte;

2 Eficacitatea producţiei turbinelor a crescut serios,

3 În general, costurile investiţiei pe kW au scǎzut, cu toate cǎ a existat o inversare a acestei tendinţe în ultimii trei sau patru ani.

În 2007, turbinele de clasǎ MW (de peste 1 MW) au reprezentat o parte de piaţǎ de mai mult de 95 la sutǎ , lǎsând mai puţin de 5 la sutǎ pentru instalaţiile mai mici. În gama MW, turbinele de capacitate de 2,5 MW sau superioare, devin din ce în ce mai importante, chiar şi în cazul aplicaţiilor terestre. Viteza vântului la locul ales, înǎlţimea stâlpului turbinei şi eficacitatea producţiei determinǎ producţia de energie. Astfel, simpla creştere a înǎlţimii turbinelor a permis o producţie de energie electricǎ mai ridicatǎ. De asemenea, metodele de mǎsurǎ şi de evaluare a vitezei vântului într-un loc dat s-au ameliorat în mod semnificativ în ultimii ani, şi astfel s-au ameliorat amplasarea şi factorii economici ai noilor turbine.

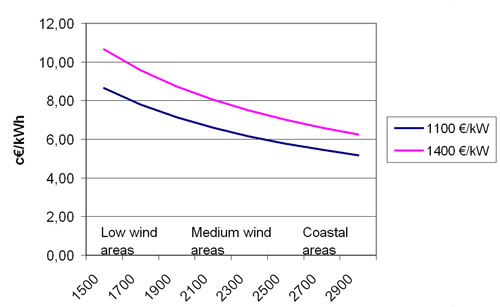

Eficacitatea producţiei de energie electricǎ s-a ameliorat şi ea surprinzǎtor datoritǎ unei mai bune concepţii a echipamentelor. De la sfârşitul anilor 1980 pânǎ în 2004, investiţiile globale pe unitate de suprafaţǎ de rotor s-au diminuat de mai mult de doi la sutǎ pe an. Totuşi, în 2006, costurile totale ale investiţiilor au crescut cu aproximativ 20 la sutǎ în comparaţie cu 2004, în principal datoritǎ unei creşteri vizibile a cererii globale de turbine eoliene, combinatǎ cu creşterea preţurilor materiilor prime şi dificultǎţile de aprovizionare. Datele preliminare indicǎ faptul cǎ preţurile au continuat sǎ creascǎ în 2007. Actualmente, costul de producţie al energiei pentru o turbinǎ eolianǎ din gama de 2 MW este de 5,3 pânǎ la 6,1 Eurocenţi/kWh în funcţie de resursele eoliene şi de amplasarea aleasǎ. Conform analizei curbelor de experienţǎ, se aşteaptǎ ca gama costurilor sǎ diminueze între 4,3 si 5,5 c€/kWh pânǎ în 2015.

Figura S.11 Costul calculat pe KWH de energie eoliană generată în funcţie de viteza vântului pe locul ales (numărul orelor de funcţionare la sarcină nominală).

Sursa : Risoe DTU

Dezvoltarea energiei eoliene maritime

Eolienele din larg (capitolul III.2) reprezintă doar în jur de unu la sută din capacitatea eoliană totală instalată în lume, iar implantarea s-a fǎcut în principal în jurul Mării Nordului şi a Mării Baltice. La sfârşitul lui 2007, exista o capacitate de mai mult de 1000 MW situată în largul a cinci ţări : Danemarca, Irlanda, Olanda, Suedia şi Marea Britanie. Majoritatea instalaţiilor au fost efectuate în ape nu prea adânci (în jur de 20 m) şi nu mai departe de 20 de km de ţǎrm, pentru a reduce la minimum costurile fundaţiilor şi ale cablurilor submarine.

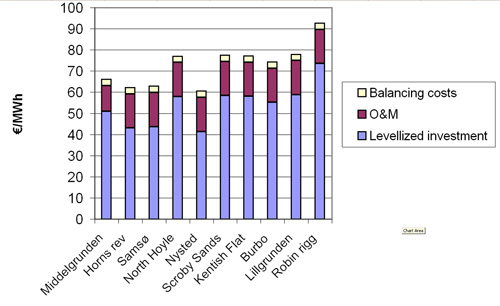

Costurile unei unităţi eoliene maritime, ca şi cel al turbinelor terestre, a crescut în ultimii ani. Costul investiţiei pentru o nouă centrală eoliană în larg este estimat în medie la 2,0 până la 2,2 milioane de €/MW pentru o unitate nu prea îndepǎrtatǎ de ţǎrm şi în apă nu prea adâncă. În comparaţie cu turbinele terestre, principalele diferenţe în structura costurilor sunt legate de fundaţiile mai scumpe, transformatoarele şi cablurile submarine. Costul energiei electrice generate în larg se situează între aproximativ şase şi opt cenţi/kWh şi se datorează în principal diferenţelor de adâncime a mării, distanţei de la ţǎrm şi costului investiţiei.

Figure S.12 Costul de producţie calculat pentru centralele eoliene maritime alese, inclusiv costurile de echilibrare (preţul din 2006).

Sursa : Risoe

Finanţare

Tipul de afaceri încheiate în domeniul energiei eoliene se schimbă. Cu toate că mai rămân numeroase proiecte private mici, se poate observa o orientare substanţialǎ spre proiectele mai mari, de utilitate publică – subiectul este abordat în capitolul III.3. Schimbarea menţionatǎ aduce fonduri noi în industrie şi diminuează dependenţa faţă de bănci pentru fondurile iniţiale. Sponsori puternici intră în scenă. Proiectele cresc în capacitate şi activitatea maritimǎ creşte foarte rapid ; din acest moment, băncile favorizează marile proiecte, aceasta reprezentând o evoluţie a situaţiei. Degradarea tabloului economic general ar putea avea repercursiuni asupra aspectului financiar al proiectelor. Susţinerea politică şi ecologică a energiilor regenerabile arată însǎ că investiţiile în energia eoliană sunt văzute ca o opţiune foarte atrăgătoare.

Preţuri şi mecanisme de susţinere

Analizând comparativ diferite tipuri de mecanisme de susţinere pentru energia electrică obţinută din energii regenerabile (RES-E) se face diferenţa între instrumentele politice directe si cele indirecte (Capitolul III.4) Deciziile politice directe încearcǎ sǎ stimuleze instalarea imediatǎ a tehnologiilor RES-E, în timp ce instrumentele indirecte se concentreazǎ asupra ameliorǎrii condiţiilor cadru pe termen lung. Pe lângă instrumentele reglementate, existǎ şi strategii voluntare pentru promovarea tehnologiilor RES-E, în principal bazate pe voinţa consumatorilor de a plǎti preţuri mai ridicate pentru energia electricǎ « verde ».

Alte criterii de clasificare privesc natura instrumentele politice : se referă la preţ sau la cantitate, susţin ele investiţia sau producerea de energie.

Când se analizează diversele scheme de susţinere RES-E, este important sǎ se evalueze succesul diferitelor instrumente politice dupǎ criteriile urmǎtoare :

- Eficacitate : Au dus programele de susţinere RES-E la o creştere semnificativǎ în dezvoltarea capacitǎţilor RES-E în acord cu potenţialul valorificat suplimentar ?

- Eficacitatea economicǎ : Care era nivelul absolut de susţinere în comparaţie cu costurile acuale de producere a generatoarelor RES-E ; care era tendinţa de susţinere în timp ?

Indiferent de sistemul de susţinere, internaţional sau naţional, un instrument simplu nu este de obicei suficient pentru a stimula creşterea pe termen lung a RES-E.

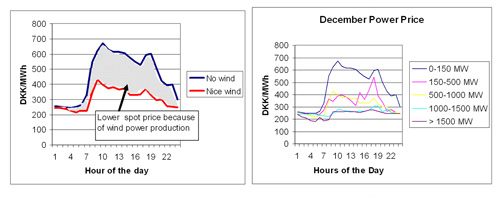

Impactul energiei eoliene asupra preţurilor « spot » ale energiei

Într-un anumit numǎr de ţǎri, energia eolianǎ îşi mǎreşte cota din totalul producţiei de energie (Capitolul III.5). Aceastǎ situaţie se observǎ în Danemarca, Spania şi Germania, unde contribuţia energiei eoliene la totalul energiei electrice este de respectiv 21 la sutǎ, 12 la sutǎ si 7 la sutǎ. În aceste cazuri, energia eolianǎ devine un element important pe piaţa energiei electrice şi poate influenţa preţurile energiei electrice în mod semnificativ. Cum energia eolianǎ are un cost marginal foarte scǎzut (datoritǎ absenţei de cost pentru combustibili) aceasta se apropie de partea inferioarǎ a curbei de producţie. Acest fapt deformează curba spre dreapta, rezultând preţuri de energie scǎzute, amploarea reducerii depinzând de elasticitatea preţurilor cererii de energie.

În general, când energia eolianǎ furnizeazǎ o parte semnificativǎ din totalul energiei electrice, preţul energiei e susceptibil sǎ fie mai scǎzut în perioada cu vânt puternic şi mai ridicat în perioada cu vânt mai slab. Un studiu efectuat în Danemarca aratǎ cǎ preţul energiei cǎtre consumatori (excluzând tariful de transport, de distribuire, TVA-ul sau alte taxe) în perioada 2004 – 2007 ar fi fost cu 4 pânǎ la 12 la sutǎ mai ridicat dacǎ energia eolianǎ nu ar fi contribuit la producţia de energie electricǎ. Aceasta înseamnǎ cǎ în 2007, consumatorii de energie electricǎ au economisit aproximativ 0,5 Eurocenţi/kW/orǎ datoritǎ energiei eoliene care a contribuit la reducerea preţurilor energiei electrice.

Ar trebui sǎ se facǎ o comparaţie cu plata consumatorului pentru energia eolianǎ, deaproximativ 0,7 c€/kWh în sistemul cu tarif garantat. Astfel, cu toate cǎ preţul energiei eoliene la consumator depăşeşte benficiile o reducere semnificativǎ a cheltuielilor nete este realizatǎ în mod sigur datoritǎ preţurilor « spot » mai scǎzute.

Analiza implică impactul energiei eoliene asupra preţurilor “spot”, cuantificare care a fost realizatǎ prin utilizarea analizelor structurale. Este fixată o valoare de referinţă care corespunde unei situaţii în care energia eolianǎ nu aduce nici o contribuţie în sistemul de energie electrică. Este identificat un număr de nivele, în funcţie de creşterea contribuţiei energiei eoliene şi raportat la valoarea de referinţă, calculându-se astfel efectul energiei electrice produse de energia eoliană.

Acest lucru este ilustrat în graficul din stânga figurii S.13, unde zona închisă între cele două curbe aproximează valoarea energiei eoliene în termeni de preţuri « spot » mai scăzute ale energiei electrice.

Figura S.13 Impactul energiei eoliene asupra preţurilor « spot » ale energiei electrice din sistemul de energie electricǎ din vestul Danemarcei - în decembrie 2005

Sursa : Risoe

Energia eoliană comparatǎ cu energia electrică convenţională

În general, costul energiei electrice convenţionale este determinat de patru componente :

1 combustibil ;

2 emisii de CO2 (după Sistemul European de Comerţ de CO2) ;

3 funcţionare şi întreţinere (F & I); şi

4 capital, inclusiv planificarea şi munca.

Exploatarea energiei eoliene permite evitarea totală a costurilor de carburant şi de CO2, ca şi o parte considerabilă de cheltuieli de funcţionare şi întreţinere a centralelor convenţionale.

Suma cheltuielilor evitate depinde de măsura în care unitatea de energie eoliană poate înlocui investiţiile în centralele electrice convenţionale, existând o legǎturǎ directǎ între modul în care centralele eoliene sunt integrate în sistemul de energie electrică.

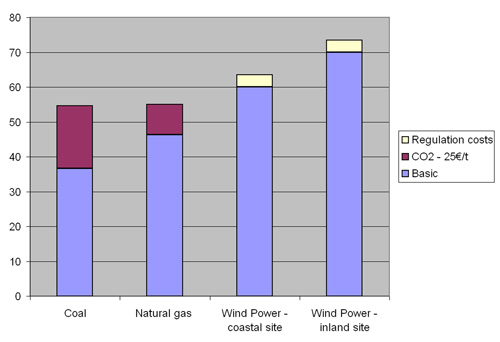

Anumite studii arată că preţul integrării energiei eoliene variabile, este de aproximativ 0.3 până la 0.4 c€/kWh din energia eoliană generată, chiar la niveluri ridicate de penetrare a energiei eoliene (aproximativ 20 la sută, depinzând de natura sistemului de funcţionare). Figura S.14 arată rezultatele cazului de referinţă, presupunând că cele două centrale convenţionale vor fi foarte active în 2010.

Figura S.14 Costul energiei generate, prin compararea unităţilor convenţionale cu unităţi eoliene, 2010 (constant în 2006, calculat în €)

Sursa : Risoe

După cum e arătat în cazul de referinţă, costul energiei electrice generate într-o centrală electrică convenţională este inferior costului energiei eoliene cu condiţia ca preţurile combustibilului să fie scăzute. Pe un amplasament de pe teritoriul european, energia eoliană este cu aproximativ 33 – 34 la sută mai scumpă decât energia electrică generată de gazul natural sau de cărbune (Capitolul III.6).

Acest caz e bazat pe ipotezele World Energy Outlook privind preţurile carburantului, inclusiv un preţ al petrolului brut de US$59/bbl în 2010. Actualmente (la jumătatea lui 2008), preţul petrolului brut a ajuns până la $147/bbl. Cu toate că acest preţ al petrolului este combinat cu o rată de schimb a dolarului scăzută, preţul actual al petrolului este mult mai ridicat decât cel prevăzut de către IEA pentru 2010. În consecinţă, a fost efectuată o analiză de sensibilitate, iar rezultatele acesteia sunt arătate în figura S.15.

Figure S.15 Analiza sensibilitǎţii costurilor energiei electrice generate prin compararea centralelor convenţionale cu centralele eoliene, luând în considerare creşterea preţurilor combustibililor fosili şi a CO2, în 2010 (preţ constant, calculat în Euro, în anul 2006).

Figura S.15, lasǎ de presupus cǎ preţul gazului va dubla în comparaţie cu valoarea de referinţǎ (echivalent cu preţul petrolului de $118/bbl în 2010), preţul cǎrbunelui va creşte cu 50 la sutǎ, iar preţul CO2 va creşte de la 25 €/t în 2008 pânǎ la 35 €/t.

Dupǎ cum se aratǎ în figurǎ, competitivitatea energiei eoliene creşte în mod semnificativ, costurile unei implantǎri terestre devenind mai scǎzute decât cele ale unei centrale pe gaz natural şi doar cu 10 la sutǎ mai ridicate decât cele ale unei centrale pe cǎrbune. Pe amplasamentele de pe ţǎrm, energia eolianǎ produce cea mai ieftinǎ energie elacricǎ.

Locurile de muncǎ

Companiile din domeniul energiei eoliene din UE angajeazǎ actualmente în jur de 108.600 persoane; iar dacǎ se iau în considerare şi angajaţii indirecţi, aceastǎ cifrǎ creşte pânǎ la 180.000 (Capitolul III.7). O parte semnificativǎ a locurilor de muncǎ directe din domeniul energiei eoliene (circa 77)�este situatǎ în trei ţǎri : Danemarca, Germania şi Spania, a cǎror capacitate reunitǎ reprezintǎ 70 la sutǎ din totalul UE. Oricum, sectorul e mai puţin comasat în prezent decât în 2003, datoritǎ deschiderii unor centre de fabricaţie si operaţii pe pieţele emergente, dar şi datoritǎ faptului cǎ multe activitǎţi din domeniul eolian cum ar fi promovarea, exploatarea şi întreţinerea, ingineria şi serviciile juridice, sunt actualmente transferate la nivel local. Fabricanţii de turbine si de piese componente, creazǎ cea mai mare parte din locurile de muncǎ (59 la sutǎ).

Tabelul S.3 Locurile de muncǎ directe din domeniul energiei eoliene în ţǎrile europene alese

Sursa: Estimaţii proprii, bazate pe EWEA (2008a); ADEME (2008); AEE (2007); DWIA (2008); Ministerul Federal al Mediului din Germania, BMU (2008)

| Sitemap | Partners | Disclaimer | Contact | ||

|

coordinated by |

supported by  |

The sole responsibility for the content of this webpage lies with the authors. It does not necessarily reflect the opinion of the European Communities. The European Commission is not responsible for any use that maybe made of the information contained therein. |