MAIN PUBLICATION :

| Home » Résumé exécutif » Partie III: Aspects économiques |

|

Partie III Aspects économiques liés à l’énergie éolienne

L’énergie éolienne est en expansion rapide, tant au niveau européen qu'au niveau mondial. Au cours des 15 dernières années, la capacité mondiale installée est passée de 2,5 GW en 1992 à plus de 94 GW à la fin de 2007, soit une croissance moyenne annuelle supérieure à 25. En raison des améliorations constantes du rendement des turbines et de la hausse des prix des combustibles, l'énergie éolienne devient de plus en plus compétitive sur le plan économique par rapport aux modes de production énergétique classiques. Par ailleurs, sur les sites terrestres où la vitesse du vent est élevée, l'énergie éolienne est considérée aujourd'hui commercialement viable.

L’énergie éolienne à terre

Le Chapitre III aborde le sujet des coûts d’investissement des projets éoliens terrestres. Le coût de l’éolienne y est crucial. Le coût d’investissement total d’une éolienne moyenne installée en Europe est d'environ 1,23 million d’€/MW, y compris les coûts relatifs aux fondations, à l'installation électrique et à la sous-traitance (prix de 2006). La répartition des coûts principaux est la suivante (niveaux approximatifs): turbine 76, raccordement au réseau 9 et fondations 7. Les autres composants du coût, tels que les systèmes de commande et le terrain, représentent une part réduite des coûts totaux. Le coût total au kW de la capacité de puissance éolienne installée présente des différences significatives d'un pays à un autre, et varie approximativement entre 1000 €/kW et 1350 €/kW.

Tableau S.2 Structure des coûts d’une éolienne typique de 2 MW installée en Europe (€ de 2006)

| Investissement (€1000/MW) | Part () | |

| Eolienne (départ usine) | 928 | 75.6 |

| Fondations | 80 | 6.5 |

| Installation électrique | 18 | 1.5 |

| Raccordement au réseau | 109 | 8.9 |

| Systèmes de commande | 4 | 0.3 |

| Sous-traitance | 15 | 1.2 |

| Terrain | 48 | 3.9 |

| Frais financiers | 15 | 1.2 |

| Route | 11 | 0.9 |

| Total | 1227 | 100 |

Nota: Chiffres calculés par l’auteur sur la base de données sélectionnées d’installations éoliennes européennes.

Source: Risoe

Ces dernières années, trois tendances principales ont dominé le développement des éoliennes raccordées au réseau.

1 Les machines sont plus grandes et plus hautes

2 Le rendement de la production par éolienne a été en constante augmentation, et:

3 En général, les coûts d'investissement par kW ont baissé, bien que l'on ce soit écarté de cette tendance au cours des trois à quatre dernières années.

En 2007, les éoliennes de la classe MW (puissance supérieure à 1 MW) ont représenté une part de marché supérieure à 95, les machines de taille inférieure représentant les 5 restants. Au sein du segment MW, les éoliennes d'une puissance égale ou supérieure à 2,5 MW ont une position croissante, même pour les implantations à terre. Le régime éolien sur le site choisi, la hauteur du moyeu de l’éolienne et le rendement de la production déterminent la production énergétique de la turbine. Ainsi, à elle seule, l'augmentation de la hauteur des éoliennes a eu pour résultat d'accroître la production d'énergie. De même, les méthodes de mesure et d’évaluation de la vitesse du vent sur un site donné ont bénéficié de progrès significatifs ces dernières années, améliorant ainsi les modalités d'implantation et les caractéristiques économiques des nouvelles éoliennes.

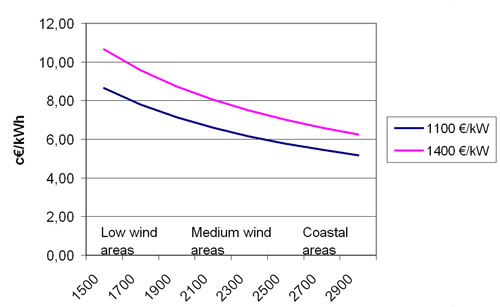

Du fait de l’amélioration des équipements, le rendement de la production électrique a lui aussi progressé de façon spectaculaire. De la fin des années 1980 jusqu'à 2004, les investissements totaux par unité de surface de rotor ont subi une baisse annuelle supérieure à 2. Cependant, en 2006, les coûts d’investissement ont augmenté d’environ 20 par rapport à 2004, principalement en raison d'une augmentation significative de la demande mondiale en éoliennes, alliée à la hausse du prix des matières premières et aux contraintes qui pèsent sur l’offre. Les données préliminaires indiquent que la hausse des prix s'est poursuivie en 2007. A présent, le coût de production de l'énergie pour une éolienne de 2 MW vont de 5,3 à 6,1 c€/kWh, en fonction de la ressource éolienne disponible sur le site choisi. D'après l'analyse des courbes d'apprentissage, on s'attend à voir baisser les coûts à des valeurs comprises entre 4,3 et 5,5 c€/kWh à l’horizon 2015.

Figure S.11 Coûts calculés par kWh d'électricité éolienne générée en fonction du régime éolien sur le site choisi (nombre d'heures à pleine charge)

Source: Risoe

Développement offshore

L'énergie éolienne offshore (Chapitre III.2) ne représente qu'environ 1 de la capacité totale d'énergie éolienne installée dans le monde, et ce développement a eu lieu principalement autour de la Mer du Nord et de la Mer Baltique. A la fin de 2007, une capacité supérieure à 1000 MW était localisée en offshore dans cinq pays: Danemark, Irlande, Pays-Bas, Suède et Royaume-Uni. La plupart de cette capacité avait été installée dans des eaux relativement peu profondes (moins de 20 m), et à 20 km de la côte au maximum, de manière à minimiser les coûts des fondations et des câbles sous-marins.

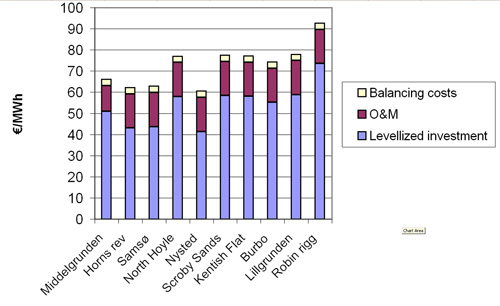

Comme ceux des éoliennes implantées à terre, les coûts de l'éolien offshore ont augmenté ces dernières années. En moyenne, on s’attend à ce que les coûts d'investissement d'un nouveau parc offshore se situent dans une gamme comprise entre 2,0 et 2,2 millions d’€/MW pour une installation implantée près du bord de mer et en eaux peu profondes. Concernant la structure des coûts, les principales différences par rapport aux éoliennes terrestres ont trait au coût plus élevé des fondations, au poste de transformation et aux câbles de transport sous-marins. Le coût de l’électricité générée en mer varie d'environ 6 à 8 c€/kWh, variant en fonction de la profondeur, de l'éloignement par rapport au rivage et des coûts d'investissement.

Figure S.12 Coûts de production calculés pour des parcs d’éoliennes offshore choisis, coûts d’équilibrage inclus (prix de 2006).

Source: Risoe

Aspects financiers

Le secteur éolien est en pleine mutation. Bien qu’il existe encore de nombreux projets de faible taille appartenant à des investisseurs privés, on observe une évolution vers des projets à plus grande échelle appartenant à des prestataires de services publics : cette situation est étudiée au Chapitre III.3. Ce changement apporte de nouveaux capitaux à l'industrie, et réduit la dépendance à l'égard des banques pour les premières mises de fonds. On assiste également à l'entrée en scène de puissants sponsors. La taille des projets s’accroît, et l’activité offshore à grande échelle est en plein décollage; étant donné que les banques favorisent les gros projets, ce changement est bénéfique. Si le contexte économique global venait à se dégrader, le financement des projets pourrait en pâtir, mais la vigueur du soutien apporté à l’énergie renouvelable par les milieux politiques et écologiques fait que le financement de l'énergie éolienne reste considérée comme une option très attractive.

Mécanismes de prix et de soutien

Lorsqu'on considère les divers types de mécanismes de soutien à la production électrique à partir d'énergies renouvelables (RES-E), on distingue les instruments politiques directs des instruments indirects (Chapitre III.4). Les mesures politiques directes tentent de stimuler l'installation immédiate des technologies RES-E, tandis que les instruments indirects sont axés sur l'amélioration des conditions globales à long terme. A côté des instruments réglementaires, on trouve également des approches volontaires de la promotion des technologies RES-E qui reposent principalement sur la disposition des consommateurs à payer l'électricité verte à un prix majoré. Parmi les autres critères de classification essentiels, on peut mentionner les instruments politiques qui pèsent soit sur les prix, soit sur les quantités, ou qui soutiennent soit les investissements, soit la génération. Toute étude et toute évaluation des divers programmes de soutien RE-S doit impérativement évaluer le succès des divers instruments politiques selon les critères suivants :

- Efficacité: les programmes de soutien RES-E ont-ils provoqué des augmentations significatives du déploiement des capacités RES-E en liaison avec le potentiel disponible ?

- Efficacité économique : quel a été le niveau de soutien absolu par rapport aux coûts de production actuels des unités RES-E, et quelle tendance a suivi ce soutien au fil du temps ?

Qu’il s’agisse d’un système de soutien national ou international, un instrument unique est habituellement insuffisant pour stimuler la croissance à long terme de la RES-E.

Incidences de l’énergie éolienne sur les prix «spot» de l’électricité

Dans un certain nombre de pays, la part de l'énergie éolienne dans la production totale d'électricité augmente (Chapitre III.5). Ce phénomène se constate particulièrement au Danemark, en Espagne et en Allemagne, où la contribution apportée par l'énergie éolienne à l'offre totale d’électricité représente respectivement 21, 12 et 7. Dans ces exemples l’énergie éolienne devient un acteur important du marché de l'électricité, et elle peut avoir une influence significative sur les prix de l'électricité. En raison du très faible coût marginal de l'énergie éolienne (dû au coût nul du combustible), son incidence sur la courbe de l’offre est faible. Cela déplace la courbe vers la droite, d'où des prix de l'énergie plus bas, l'ampleur de la baisse des prix dépendant de l'élasticité des prix de la demande en électricité.

En règle générale, lorsque l'énergie éolienne représente un part significative de l'offre énergétique, le prix de l'électricité a des chances d'être plus bas pendant les périodes où le vent souffle fort, et plus élevé pendant les périodes où le vent souffle plus rarement. Une étude menée au Danemark montre que le prix à la consommation de l'énergie (hormis les tarifs du transport et de la distribution, ainsi que la T.V.A. et les autres taxes) de 2004 à 2007 aurait été plus élevé d’environ 4 à 12 si l'énergie éolienne n'avait pas contribué à la production d'électricité. Cela veut dire qu’en 2007, les consommateurs d’électricité ont économisé environ 0,5 c€/kWh grâce à la réduction des prix de l'électricité permise par l'énergie éolienne. Ceci doit être comparé au coût de l'éolien pour les consommateurs, qui sont d'environ 0,7 c€/kWh sous la forme de prix de rachat garantis («feed-in tariffs»). Ainsi, bien que le coût de l'énergie éolienne soit encore plus élevé que les avantages, une réduction significative des dépenses nettes est garantie grâce à un prix «spot» moins élevé.

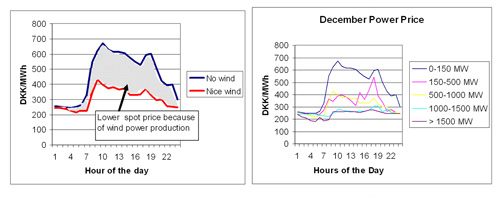

L'analyse évalue l'impact de l'éolien sur le marché «spot» à partir d'analyses structurelles. On fixe une référence qui correspond à une situation où l'énergie éolienne n'apporte aucune contribution au système de génération d'électricité. Un certain nombre de niveaux sont identifiés où l’apport de l’énergie électrique augmente, et on calcule par rapport à la référence les effets de la production de l'énergie éolienne. Ceci est illustré dans le graphique de gauche de la Figure S.13, où la zone ombrée placée entre les deux courbes donne une valeur approchée à la valeur de l'énergie éolienne en termes de prix «spot» moins élevé.

Figure S.13 Incidences de l’énergie éolienne sur les prix «spot» de l'électricité dans l'Ouest du Danemark en décembre 2005.

Source: Risoe

L’énergie éolienne par rapport à l'énergie classique

En général, le coût de la production d’électricité d'origine classique est déterminé par quatre facteurs de coûts:

1 le combustible;

2 les émissions de CO2 (telles qu’elles sont indiquées par le Système Européen d'Echanges de CO2);

3 les coûts d'exploitation et de maintenance (O&M); et

4 le capital, y compris les études et les travaux relatifs au site.

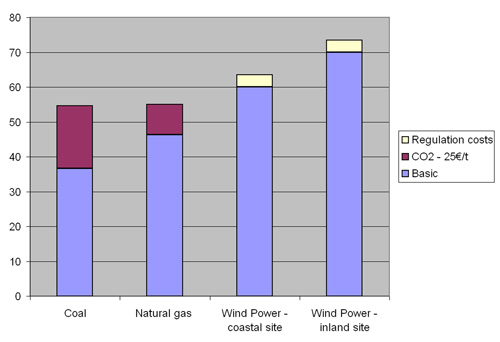

La mise en œuvre de l’énergie éolienne permet d'économiser les coûts de combustible et de CO2, ainsi qu'une part considérable des coûts d'exploitation et de maintenance des centrales électriques classiques. Le montant des coûts d’investissement évités dépend de la mesure dans laquelle l'énergie éolienne permet de réorienter les investissements consacrés aux nouvelles centrales électriques classiques, ceci dépendant de la façon dont les installations électriques éoliennes sont intégrées au système électrique.

Les études montrent que le coût d’intégration de l’énergie éolienne, qui est variable, représente environ 0,3 à 0,4 c€/kWh d'électricité éolienne produite, même à des taux assez élevés de pénétration (environ 20 , selon les systèmes d'exploitation). La Figure S.14 fait apparaître les résultats du cas de référence, dans l’hypothèse où les deux centrales électriques classiques entreront en service en 2010.

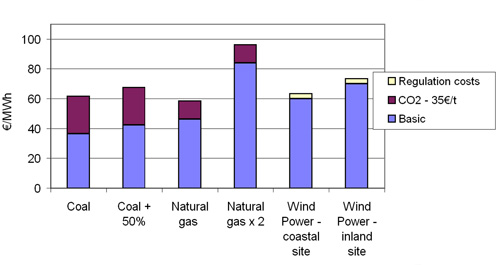

Figure S.14 Coûts de l’énergie générée en comparant les centrales électriques classiques à l'énergie éolienne, 2010 (valeur constante, € 2006)

Source: Risoe

Comme on l’a vu dans le cas de référence, le coût de la puissance produite par les centrales électriques classiques est inférieur au coût de l'électricité éolienne, dans l'hypothèse de faibles coûts du combustible. Sur un site terrestre européen , le coût de l'électricité à génération éolienne dépasse d'environ 33-34 celui de l'énergie produite à partir du gaz naturel et du charbon (Chapitre III.6).

Ce cas prend pour base les hypothèses du rapport World Energy Outlook concernant les prix des combustibles, y compris un prix du pétrole brut de 59 US$/baril en 2010. A cette date (mi-2008), le prix du pétrole brut a culminé à 147 US$/baril. Bien que le prix du pétrole se combine avec un faible taux de change du Dollar US, le prix actuel du pétrole est sensiblement supérieur au prix du pétrole prévu par l’AIE pour 2010. C’est pourquoi une analyse de sensibilité a été effectuée, dont les résultats sont présentés par ses la Figure S.15.

Figure S.15 Analyse de sensibilité des coûts de l'électricité générée, en comparant les centrales classiques à l'énergie éolienne, dans l'hypothèse d'une hausse des prix des combustibles fossiles et du CO2, [2010 (valeurs constantes en € 2006)

Dans la figure S.15, on part de l’hypothèse d’un doublement du prix du gaz naturel par rapport à la valeur de référence (qui équivaut à un prix du pétrole de 118 $/baril en 2010), une augmentation de 50 du prix du charbon, et une hausse de 35 €/t à 25 €/t du prix du CO2 en 2008. Comme présenté par la figure, la compétitivité de l'électricité éolienne progresse de manière significative, les coûts du site terrestre devenant plus faible que ceux de la centrale à gaz naturel, et ne dépassant que d'environ 10 ceux de la centrale thermique à charbon. Sur les sites côtiers, l’énergie éolienne produit l’électricité la moins chère.

L’emploi

Les entreprises du secteur éolien européen emploient à l'heure actuelle environ 108.600 personnes et, si l'on tient compte des emplois indirects, ce chiffre passe à 180.000 (chapitre III.7). Une partie significative des emplois directs liés à l'énergie éolienne (environ 77) est localisée dans trois pays, le Danemark, l'Allemagne et l'Espagne, dont la capacité installée combinée représente 70 du total de l'UE. Cependant, le secteur est actuellement moins concentré qu'il ne l'était en 2003 en raison de l’ouverture de centres de fabrication et d'exploitation sur les marchés émergents, et du fait que de nombreuses activités liées à l'éolien, telles que la promotion, l'O&M, l'ingénierie et les services juridiques, sont réalisés localement. La majorité des emplois est concentrée chez les constructeurs et les fabricants de composants d'éoliennes (59).

Table S.3 Emplois directs dans les entreprises spécialisées dans l'énergie éolienne dans différents pays européens

| Pays | Nombre d’emplois directs |

| Autriche | 700 |

| Belgique | 2000 |

| Bulgarie | 100 |

| République Tchèque | 100 |

| Danemark | 23.500 |

| Finlande | 800 |

| France | 7000 |

| Allemagne | 38.000 |

| Grèce | 1.800 |

| Hongrie | 100 |

| Irlande | 1.500 |

| Italie | 2.500 |

| Pays-Bas | 2.000 |

| Pologne | 800 |

| Portugal | 800 |

| Espagne | 20.500 |

| Suède | 2000 |

| Royaume-Uni | 4000 |

| Reste de l’UE | 400 |

| TOTAL | 108.600 |

Source: Estimations propres, basées sur des chiffres fournis par l'EWEA (2008a), l’ADEME (2008), l'AEE (2007), la DWIA (2008), le Ministère Fédéral de l’Environnement en Allemagne et le BMU (2008).

| Sitemap | Partners | Disclaimer | Contact | ||

|

coordinated by |

supported by  |

The sole responsibility for the content of this webpage lies with the authors. It does not necessarily reflect the opinion of the European Communities. The European Commission is not responsible for any use that maybe made of the information contained therein. |