MAIN PUBLICATION :

| Home » Kopsavilkums » IV daļa. Industrija un tirgi. |

|

Industrija un tirgi.

2001.gadā ES ir pieņēmusi direktīvu par elektriskās enerģijas iegūšanas no neizsīkstošajiem enerģijas avotiem veicināšanu iekšējā elektriskās enerģijas tirgū. Šī direktīva vēl joprojām ir visnozīmīgākais likumdošanas akts, kas veltīts no neizsīkstošajiem avotiem, vēja enerģiju ieskaitot, iegūtās elektroenerģijas integrācijai. Kā orientējošo mērķi direktīva satur uzdevumu sasniegt līdz 2010. gadam stāvokli, kad 21 procents no vispārējā pieprasījuma pēc elektrības ES tiks apmierināts no neizsīkstošās enerģijas avotiem; tā arī reglamentē tos elektriskās enerģijas tirgus, kuros tāda enerģija ir lietojama. Direktīva ļoti lielā mērā ir veicinājusi atjaunojamo enerģiju, sevišķi vēja enerģijas attīstību, un tā ir atslēga Eiropas atjaunojamo enerģiju industriju panākumiem un tām vadošajām pozīcijām, kādas Eiropas atjaunojamās enerģijas uzņēmumi ieņem visā pasaulē.

Gan pakāpeniskā 2001. gada direktīvas par elektrības iegūšanu no neizsīkstošajiem enerģijas avotiem ieviešana Dalībvalstīs, gan 2007. gada martā vienbalsīgi pieņemtais Eiropas Padomes lēmums par atjaunojamās enerģijas 20 procentu lielo daļu ES līdz 2020. gadam ir ļoti savlaicīgi un ļoti pareizā virzienā spertie soļi, kas norāda uz politisko spēku aizvien lielāku pievēršanos šim jautājumam. Sagaidāms, ka, pamatojoties uz Eiropas Komisijas 2008.gada janvāra priekšlikumu, Eiropas Parlaments un Padome pieņems jaunu direktīvu līdz 2009.gada pavasarim. Tā nostiprinās Eiropas atjaunojamās enerģijas daļas palielinājumu no 8,5 procentiem 2005. gadā līdz 20 procentiem 2020. gadā, kas nozīmē, ka līdz 2020. gadam vairāk kā trešdaļai no Eiropā raojamās elektriskās enerģijas ir jānāk no neizsīkstošajiem enerģijas avotiem, un tas ir no 15 procentiem 2007. gadā. Jau tagad ir skaidrs, ka šī ieguldījuma lielākā daļa nāks no vēja enerģijas.

Eiropas Savienības jauktā enerģētika

Siltumenerģijas ģenerēšana ar 430 GW lielu kopējo jaudu ilgu laiku kalpoja kā Eiropas enerģētikas mugurkauls kopā ar hidro- un kodolenerģētikas miliem, bet Eiropa neatvairāmi pievēršas atjaunojamās enerģijas tehnoloģijām (IV.1. sadaļa). Starp 2000. un 2007. gadu kopējā ES enerģētiskā jauda ir palielinājusies par 200 GW un sasniegusi 775 GW 2007. gada beigās. Nozīmīgākās izmaiņas enerģētikas struktūrā ir gandrīz dubultīgi pieaugusī uz gāzes balstītā jauda – tā palielinājusies līdz 164 GW, un četrkārtīgi pieaugusī vēja enerģija – no 13 līdz 57 GW.

Vēja enerģija Eiropas enerģijas tirgū

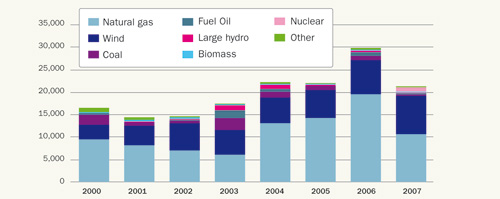

Visai pasaulei ES sniedz politisko risinājumu piemēru atjaunojamās enerģijas tehnoloģiju izvēršanas veicināšanai. Ar iespaidīgu, 20 procentu lielu, kopēju ikgadējā pieauguma tempu laikā posmā starp 2000. un 2007. gadiem instalēto MW izteiksmē (S.16. zīmējums), vēja enerģija ir viennozīmīgi nostiprinājusi sevi kā aktuāls enerģijas avots Eiropas enerģijas raošanas tirgū. Trīsdesmit procenti no visas pēdējo piecu gadu periodā ES instalētās jaudas pieder vēja enerģijai. Līdz ar to desmit gadu garumā jauno ES instalāciju vidū tā aizņem otro vietu pēc dabīgas gāzes (55 procenti). 2007. gadā 40 procenti no kopējās šajā gadā ES instalētās jaudas piederēja vēja enerģijai un kāpinājuma ziņā tā ir līderis enerģijas raošanas tehnoloģiju, dabīgās gāzes tehnoloģijas ieskaitot, vidū Eiropā.

S.16. zīmējums. Jaunas enerģētiskās jaudas, ES, 2000.–2007. gg. (MW)

Avoti: EWEA (2008.g.); EWEA/Platts (2008.g.)

Piecos Eiropas tirgos vēja enerģētikas daļa ir ”lēkusi” pāri 10 procentiem kopējā instalētajā jaudā un pāri 5 procentiem nacionālā pieprasījuma pēc elektrības apmierināšanā Vācijā, Spānijā, Dānijā, Portugālē un Īrijā ; bet Spānijā un Dānijā tā ir pārsniegusi 10 procentu atzīmi.

ES vēja enerģētikas tirgus tagadējais stāvoklis

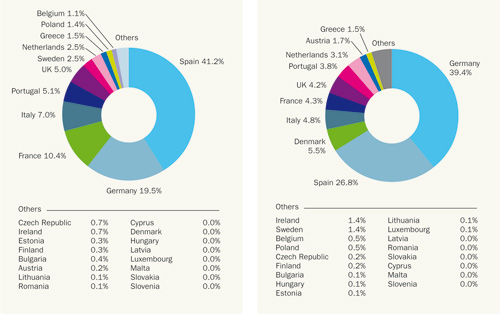

ES instalētās vēja enerģijas jaudas apjoms ir palielinājies par vidēji 25 procentiem pēdējo 11 gadu gaitā: no 4753 MW 1997. gadā līdz 56535 MW 2007. gadā (IV.2. sadaļā). Ikgadējo instalāciju ziņā ES vēja turbīnu tirgus pieauga par 19 procentiem gadā: no 1277 MW 1997. gadā līdz 8554 MW 2007. gadā. 2007. gadā Spānijas vēja turbīnu tirgus bija nesalīdzināmi lielāks kā visi pārējie; tam sekoja Vācijas tirgus, Francijas un Itālijas tirgi. Šodien, astoņās valstīs – Vācijā, Spānijā, Dānijā, Itālijā, Francijā, AK, Portugālē un Nīderlandē ir instalēti vairāk nekā 1000 MW. Vācija, Spānija un Dānija (trīs valstis pirmsācējas) kopā dod 70 procentus no kopējās ES instalētās vēja enerģijas jaudas (skat. S.17. un S.18. zīmējumus).

2007. gads bija vidējais vēju resursu spēka ziņā un šī gada beigās vairāk nekā 56 000 instalēto vēja enerģijas MW saraoja enerģiju, kas apmierināja 3,7 procentus no visa pieprasījuma pēc elektrības ES-27 valstīs.

2007. gada beigās pieejamie 1080 MW jūras zonas resursi sastādīja 1,9 procentus no kopējās ES instalētās jaudas un 3,5 procentus no visas ar vēja enerģiju saraotās elektriskās enerģijas ES. Tirgus vēl joprojām nav sasniedzis 2003. gada līmeni un tā attīstība notiek lēnāk, nekā bija gaidīts.

S.17. zīmējums. Dalībvalstu tirgus daļas jaunajās jaudas instalācijās (2007.g.)

Avots: EWEA (2008.g.)

S.18. zīmējums. Dalībvalstu tirgus daļas kopējā jaudā 2007.g. beigās

Avots: EWEA (2008.g.)

S.4. Vēja enerģijas instalāciju kopums ES un prognozes uz 2010. g. (MW)

| INSTALĀCIJU KOPUMS | |||||||||

| Valsts | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2010 |

| Austrija | 77 | 94 | 140 | 415 | 606 | 819 | 965 | 982 | 1200 |

| Beļģija | 13 | 32 | 35 | 68 | 96 | 167 | 194 | 287 | 800 |

| Bulgārija | 10 | 10 | 36 | 70 | 200 | ||||

| Kipra | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Čehijas Republika | 3 | 9 | 17 | 28 | 54 | 116 | 250 | ||

| Dānija | 2417 | 2489 | 2889 | 3116 | 3118 | 3128 | 3136 | 3125 | 4150 |

| Igaunija | 2 | 2 | 6 | 32 | 32 | 58 | 150 | ||

| Somija | 39 | 39 | 43 | 52 | 82 | 82 | 86 | 110 | 220 |

| Francija | 66 | 93 | 148 | 257 | 390 | 757 | 1567 | 2454 | 5300 |

| Vācija | 6113 | 8754 | 11,994 | 14,609 | 16,629 | 18,415 | 20,622 | 22,247 | 25,624 |

| Grieķija | 189 | 272 | 297 | 383 | 473 | 573 | 746 | 871 | 1500 |

| Ungārija | 3 | 3 | 3 | 17 | 61 | 65 | 150 | ||

| Īrija | 118 | 124 | 137 | 190 | 339 | 496 | 746 | 805 | 1326 |

| Itālija | 427 | 682 | 788 | 905 | 1266 | 1718 | 2123 | 2726 | 4500 |

| Latvija | 24 | 27 | 27 | 27 | 27 | 27 | 100 | ||

| Lietuva | 0 | 0 | 6 | 6 | 48 | 50 | 100 | ||

| Luksemburga | 10 | 15 | 17 | 22 | 35 | 35 | 35 | 35 | 50 |

| Malta | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| Nīderlande | 446 | 486 | 693 | 910 | 1079 | 1219 | 1558 | 1746 | 3000 |

| Polija | 27 | 63 | 63 | 83 | 153 | 276 | 1000 | ||

| Portugāle | 100 | 131 | 195 | 296 | 522 | 1022 | 1716 | 2150 | 3500 |

| Rumānija | 1 | 1 | 1 | 2 | 3 | 8 | 50 | ||

| Slovākija | 0 | 3 | 5 | 5 | 5 | 5 | 25 | ||

| Slovēnija | 0 | 0 | 0 | 0 | 0 | 0 | 25 | ||

| Spānija | 2235 | 3337 | 4825 | 6203 | 8264 | 10,028 | 11,623 | 15,145 | 20,000 |

| Zviedrija | 231 | 293 | 345 | 399 | 442 | 510 | 571 | 788 | 1665 |

| AK | 406 | 474 | 552 | 667 | 904 | 1332 | 1962 | 2389 | 5115 |

| ES Kopumā* | 12,887 | 17,315 | 23,098 | 28,491 | 34,372 | 40,500 | 48,031 | 56,535 | 80,000 |

Piezīme: *no 2004.g. ES-25; no 2007.g. ES-27.

Avots: EWEA (2008.g.)

Eiropas vēja enerģijas industrija: spēlētāji un investīciju tendences

Vēja enerģijas neapturamā izaugsme jaunā enerģijas raošanas līdzekļa lomā ir piesaistījusi plašu klāstu spēlētāju industrijas pievienotās vērtības ķēdē (IV.3. sadaļa). Visiem, no vietējiem instalācijas vietu apkalpojošiem izņēmumiem līdz globāliem vertikālās integrācijas enerģijas operatoriem, bija jānospēlē sava loma šajā Eiropas vēja enerģētikas izaugsmes scenārijā.

Sakarā ar to, ka Eiropa bija pirmā visā pasaulē, kas sāka attīstīt plaši izplatītu, liela mēroga vēja enerģijas industriju, Eiropas tirgū valda ļoti stipra konkurence starp apmēram duci piegādātāju. Bija laiki, kad Eiropas tirgū bija ļoti stabila tirgus daļu sadale, kad bija notikušas tikai daas lielas pārbīdes pēc piegādes līderu konsolidācijas 2003. un 2004. gadā. Posmā starp 2004. un 2007. gadu katram no trim spēlētājiem vidēji piederēja vairāk kā 15 procenti no gadā pievienotajiem MW, kuriem sekoja vēl četri spēlētāji ar 5-10 procentu lielām daļām.

Piegādes ķēdes vadība ir galvenais konkurences dzinējs vēja turbīnu piegādes jomā. Nepārspīlēti izšķirošas ir kļuvušas attiecības starp vēja turbīnu raotājiem un to sastāvdaļu piegādātājiem: pēdējo trīs gadu laikā šīs attiecības ir ļoti saspringtas, jo strauji augošais pieprasījums sāka diktēt ātrākus ekspluatācijā nodošanas laikus, lielākas investīcijas un lielāku izveicību, lai satvertu šajā jaunajā un strauji augošajā sektorā pieaugošo vērtību.

Turpretim Eiropas vēja enerģētikas pievienotās vērtības ķēdē ir vērojamas dināmiskas pārbīdes sakarā ar to, ka starp īpašniekiem notiek aktīvu pārdale, nobriedušie tirgi grib attīstīties un to spēlētāji aizvien vairāk meklē iespēju palielināt savu uzņēmumu mērogu visas Eiropas skatuves plašumā. Tik ātrā spēlētāju, kuri meklē iespēju attīstīt, iegādāties un ekspluatēt vēja stacijas, vairošanās ir pacēlusi konkurenci pilnīgi citā līmenī, kur par galvenajiem panākumu nosacījumiem ir kļuvusi vietējā tirgus pārzināšana, tehniskā kompetence un finansiālās iespējas – tās ir kļuvušas par galvenajām atslēgām, kas nosaka uzņēmuma pozicionēšanu pievienotās vērtības ķēdē.

Galveno spēlētāju pozicionēšana

Eiropas tirgos notiekošās pārbīdes un aktīvu pārdale starp esošajiem īpašniekiem viennozīmīgi norāda uz to, ka industrija attīstās gan tās mēroga, gan ģeogrāfiskās izplatīšanās ziņā. No industrijas, kas bija izplatīta tikai Vācijā un Dānijā un pārstāvēta ar atsevišķām, kāda fermera īpašumā esošām turbīnām 1990. gadu beigās, vēja enerģētika ir izaugusi līdz īpašumam, kas pieder daudziem desmitiem daudznacionālo spēlētāju, kuriem pieder vairākas GW mēroga instalācijas. Šodienas Eiropas tirgus struktūru raksturo pieci galvenie īpašuma bloki:

1. lieli komunālie uzņēmumi;

2. Eiropas lielākie Neatkarīgie enerģijas raotāji (NER);

3. citi Spānijas NER;

4. investori no Vācijas;

5. citi Eiropas investori/ NER.

Pēdējo piecu gadu laikā visspilgtāk izteiktā tendence industrijā bija aizvien lielāka komunālo uzņēmumu dalība. Komunālo uzņēmumu daļa kopējā vēja enerģijas instalāciju apjomā ir palielinājusies no 17 procentiem 2002. gadā līdz 25 procentiem 2007. gadā. Visiespaidīgākais lēciens notika laika periodā no 2005. līdz 2006. gadam, kad vislielākie komunālie uzņēmumi reģionā gada laikā palielināja vēja enerģijas resursus par vairāk nekā 500 MW.

Nākotnes investīciju plāni

Laika posmā no 2007. līdz 2010. gadam Eiropas 15 lielākajiem komunālajiem uzņēmumiem un NER megavatu apjoma ziņā pieder šobrīd būvniecības stadijā esošās un plānotās instalācijas ar kopējo jaudu 18 GW, kas investīciju valodā ir tulkojami kā vairāk nekā 25 biljoni vēja enerģētikā ieguldīto eiro, rēķinot pēc tagadējām izmaksām uz vienu MW. Kopumā runājot, ir gaidāms, ka līdz 2010. gadam Eiropas tirgus izaugsmes temps būs vairāk kā 9 GW gadā, kas investīciju valodā ir tulkojams kā iepriekšējo 10 biljonu eiro pārsniegšana līdz pat 16 biljoniem eiro.

Ar tehnoloģijas stabilo ienākšanu šajā tirgū, Eiropas vēja enerģētikas tirgus vide ir sasniegusi „pilngadību”. Neskatoties uz to, ka tādās valstīs kā Vācija, Spānija un Dānija vēja enerģija ir kļuvusi par neatņemamu enerģijas raošanas industrijas daļu, līdzās tradicionālajiem enerģijas avotiem, vēja enerģētika vēl joprojām atrodas konkurences dubultizaicinājuma priekšā, konkurējot ar citām atjaunojamās enerģijas tehnoloģijām un pierādot kā tā ir krietna izvēle lieliem enerģijas raotājiem, kas grib attīstīties un daudzveidot savu pakalpojumu portfeļus.

Pasaules vēja enerģijas tirgu stāvoklis

Savā līdz šim vislabākajā 2007. gadā pasaules vēja industrija (iztirzāta IV.4. sadaļā) ir instalējusi 20 000 MW. Šīs attīstības līderi ir ASV, Ķīna un Spānija un tās rezultātā kopējā pasaulē instalētā jauda ir 93,864 MW. Salīdzinoši ar 2006. gada tirgu, tas bija palielinājums par 31 procentu, bet vispārējā pasaules mērogā – 27 procentu palielinājums.

Instalāciju jaudas apjoma ziņā pirmās piecas vietas pasaulē pieder Vācijai (22.3 GW), ASV (16.8 GW), Spānijai (15.1 GW), Indijai (7.8 GW) un Ķīnai (5.9 GW). Ekonomiskās vērtības ziņā 2007. gadā pasaules vēja enerģētikas tirgus bija aptuveni 25 biljonu eiro (37 biljonu ASV dolāru) vērts jauno raošanas iekārtu izteiksmē un bija piesaistījis 34 biljonu eiro (50,2 biljonu ASV dolāru) lielas investīcijas.

Eiropa paliek pasaules vēja enerģētikas tirgu līderis – tajā ir uzstādīti 43 procenti no kopējā jauno instalāciju apjoma visā pasaulē un 2007. gadā Eiropas uzņēmumi piegādāja 66 procentus no visā pasaulē pieejamās vēja enerģijas.

ASV un Ķīnas tirgi turpina uzplaukt

2007. gadā ASV paziņoja par rekordu – gadā tika instalēti 5244 MW: tas divreiz lielāks nekā 2006. gada skaitlis, kas sastādīja aptuveni 30 procentus no visām jaunajām enerģētiskajām instalācijām valstī 2007. gadā. ASV 2007. gadā vēja enerģijas jauda ir palielinājusies par 45 procentiem un patreiz kopējā jauda sastāda 16.8 GW. ES vēja enerģētika pārklāj četrus procentus no 2008. gadā reģistrētā pieprasījuma pēc elektriskās enerģijas, bet ASV 2008. gadā vēja fermas saraos ap 48 biljoniem Wh elektrības, kas atbilst tikai nedaudz vairāk nekā vienam procentam no ASV elektrības piegādes.

Ķīna 2007. gadā ir papildinājusi savus vēja enerģētikas resursus ar 3449 MW, kas ir 156 procentu liela tirgus izaugsme salīdzinājumā ar 2006. gadu. Tādējādi Ķīna ir ieņēmusi piekto vietu lielāko vēja jaudas īpašnieku pasaulē vidū ar kopējo 6000 MW lielo jaudu uz 2007. gada beigām. Tomēr eksperti lēš, ka tas ir tikai sākums un, ka īstais šīs industrijas uzplaukums Ķīnā vēl ir priekšā. Eiropas raotāji ir ļoti izdevīgā pozīcijā, lai izmantotu šo tirgus iespēju.

Administratīvie un piekļuves energotīklam šķēršļi

Šodien elektrības no neizsīkstošajiem enerģijas avotiem ceļā uz Eiropas tirgiem ir daudz šķēršļu. IV.5. sadaļā šie jautājumi ir izskatīti no projekta attīstītāju viedokļa, lai varētu ieraudzīt cik daudz šķēršļu ir viņu darbā, kad ir nepieciešams saņemt būvatļaujas, teritorijas plānošanas licences un atļaujas piekļuvei energotīklam. Visi šie procesi ir izskatīti uz četru ES dalībvalstu piemēra.

Šķēršļi parādās tad, kad ar projekta attīstību saistītās obligātās procedūras nav saskaņotas; tām nepietiek caurredzamības un tās ir pārslogotas ar administratīvajām prasībām. Jebkurā dalībvalstī mēdz sastapties ar līdzīgiem šķēršļiem, bet to ietekme uz atjaunojamās enerģijas instalāciju izvēršanu katrā valstī ir sava. Šie administrācijas, sabiedrības un finanšu līmeņos sastopamie šķēršļi, kā arī grūtības ar pievienošanos energotīklam ir nopietns kavēklis gan investīciju piesaistīšanai, gan vēja enerģijas labākai konkurētspējai Eiropas un pasaules tirgos.

| Sitemap | Partners | Disclaimer | Contact | ||

|

coordinated by |

supported by  |

The sole responsibility for the content of this webpage lies with the authors. It does not necessarily reflect the opinion of the European Communities. The European Commission is not responsible for any use that maybe made of the information contained therein. |